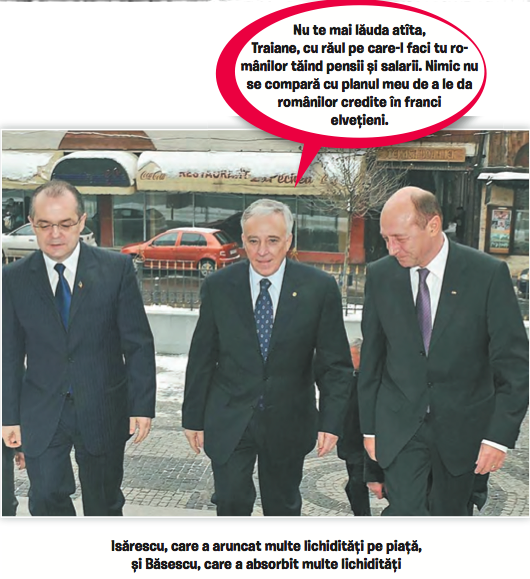

Poate că ne-au mai plecat creierele și până acum, dar în anii următori vom asista la o migrație fără precedent. Vorbesc aici de universități americane și mari firme de consultanță financiară, care abia așteaptă să recruteze micile genii ale economiei care s-au născut printre noi. Poate că nu i-ați remarcat până recent, dar acum sunt imposibil de ratat. Sunt cei care le dau lecții românilor care s-au împrumutat în franci elvețieni, vorbind despre naivitatea lor cu un aer distrat, de om căruia nu-i vine să creadă. Cum, frate, să iei credit în franci elvețieni? Plm, nu ți-ai dat seama că o să vină criza imobiliară din Statele Unite, urmată de o criză la fel de mare a zonei euro, generată de sistemul public supradimensionat al Greciei? Sunt lucruri elementare, cum de nu te-ai gândit, ce ești prost?

Ai impresia că la fiecare colț de stradă e un Roubini care sparge semințe și vorbește cu ”decât”.

Apoi, mai sunt ăia care, cu un aer superior, recomandă citirea cu atenție a contractului. Lucru elementar, deoarece se știe că scrisul mărunt din contractul de la bancă anunță cu precizie eșecul proiectului european.

Te uiți la oamenii ăștia atât de versați într-ale finanțelor, atât de capabili să anticipeze crize, și nu-ți poți explica adidașii din Dragonul Roșu, cojile de semințe din bărbie.

S-a mai spus că e vina românilor care au luat împrumuturi, pentru că n-au educație economică. Ar fi fost, ce-i drept, chiar ciudat să aibă. Cred că băncile alea străine au venit la noi, și-au instalat primele sucursale, s-au uitat la nivelul ireproșabil de civilizație din București și au zis: ”Băi, uite niște oameni care sigur au și educație economică. Hai să le dăm credite în franci elvețieni. Nu știm cum o să evolueze moneda asta, dar ei sigur pot face previziuni pe termen lung, pentru că, hei, au o educație economică solidă. Se vede după cum după își aruncă gunoiul pe geam.”

Există o isterie a culpabilizării cetățeanului, a lăcomiei lui de a-și lua casă. Puțini sunt gata să accepte că responsabilitatea e în altă parte. S-au luat premii Nobel pentru studii care vorbesc despre tendințele iraționale ale omului, despre capacitatea lui imperfectă de a-și urmări interesele pe termen lung și a aprecia corect nivelul de risc. Mintea omului e prinsă în capcana unor metode euristice care n-au nimic în comun cu logica economiei. Tindem să privilegiem disproporționat de mult momentul prezent, să vedem modele acolo unde e doar haos și să răspundem în feluri diferite la aceeași întrebare, în funcție de felul în care e formulată. Niște instituții economice corecte și eficiente țin cont de toate aceste tendințe iraționale ale minții umane. Singurii capabili să-și atribuie o raționalitate pe care și-o refuză chiar și marii economiști sunt, se pare, românii care n-au reușit să obțină un credit în franci elvețieni sau care, în mod întâmplător, n-au avut nevoie de unul.

Ar trebui sa se schimbe regula de creditare si anume sa se ia in calcul somajul. Daca din somaj nu iti poti plati ratele, atunci sa nu accepte banca sa iti dea credit. In Franta, ratele pentru locuinta, uneori, se platesc din somaj. Sa fim seriosi, cine are job stabil 30 de ani?

Cererea ar fi mai mica, iar pretul locuintelor ar fi real.

Daca luam la verificat bancile pentru acordarea creditelor, 50 % care au luat credit nu s-ar incadra. Nu au fost luate in calcul asigurarile si alte taxe gen fondul de garantare care este peste 100 E. Cum se incadreaza un om la credit pe 30 de ani, cand in luna decembrie are de platit 350 de euro rata totala, iar salariul lui fiind de 2600 (577 E)? Nu se iau in calcul si intretinerea, lumina, alte facturi? Din ce sa traiasca respectivul? Bancile dau credite abuziv.