Fie că este de dreapta sau de stânga, statul trebuie să aibă grijă, în primul rând, de cetățenii săi. De aia și colectează impozite și taxe de la ei, pentru a le putea pune la dispoziție infrastructură, educație, un sistem de sănătate funcțional, justiție și siguranță națională. Un stat ideal nu trebuie să se bage în afacerile private, nu trebuie să influențeze piața liberă și nu trebuie să încline balanța cu decizii schimbate în mijlocul jocului, astfel încât doar una dintre părți să profite. Un grup de state, cum este Uniunea Europeană, n-are, de asemeni, dreptul dea influența piața liberă. Dar nici noi, ca stat, nu putem avea pretenția că am fi măcar aproape de starea ideală, cum nici Uniunea Europeană sau chiar Statele Unite ale Americii nu pot declara că nu s-au băgat în mecanismele de pe piața liberă, salvând, de exemplu, instituții financiare corupte în dauna propriilor cetățeni. Dacă doriți exemple, le găsiți cu nemiluita în timpul crizei din 2008-2009, când SUA și-au salvat băncile pompând la greu banii contribuabililor în acoperirea unor găuri făcute de managementul aflat în continuă fugă după bani. Iar dacă vreți exemple europene, gândiți-vă că n-a trecut prea multă vreme de când Comisia Europeană, Banca Centrală Europeană și FMI au preluat de la băncile private datoria Greciei, scăpând de mari probleme un sistem financiar inconștient, care, după toate regulile capitalismului, ar fi trebuit să sufere amarnic din cauza lăcomiei și a unor decizii luate fără a ține cont de realitățile economice ale Greciei.

La o scară mai mică, statul român

a acționat și el asemeni statului american sau asemeni Troicăi, mutând responsabilitatea creditelor neperformante inclusiv în cârca debitorului. Perioada creditelor doar cu buletinul nu e atât de departe încât să nu ne amintim frenezia băncilor și a instituțiilor financiare nebancare de a oferi credite de consum fără garanții cât de cât serioase. E drept, economia părea că duduie, iar fiecare român, aproape, se convingea pe zi ce trecea, urmărind reclamele magazinelor de profil, că merită să-și schimbe toate aparatele electrice și electronice din casă, mai ales că n-o face pe banii lui, ci pe cei ai băncii. Iar în multe cazuri chiar așa era: banii erau exclusiv ai băncii, căci împrumutatul doar cu buletinul n-avea nici un chef să plătească nici pentru plasmă, nici pentru frigider, nici pentru smartphone.

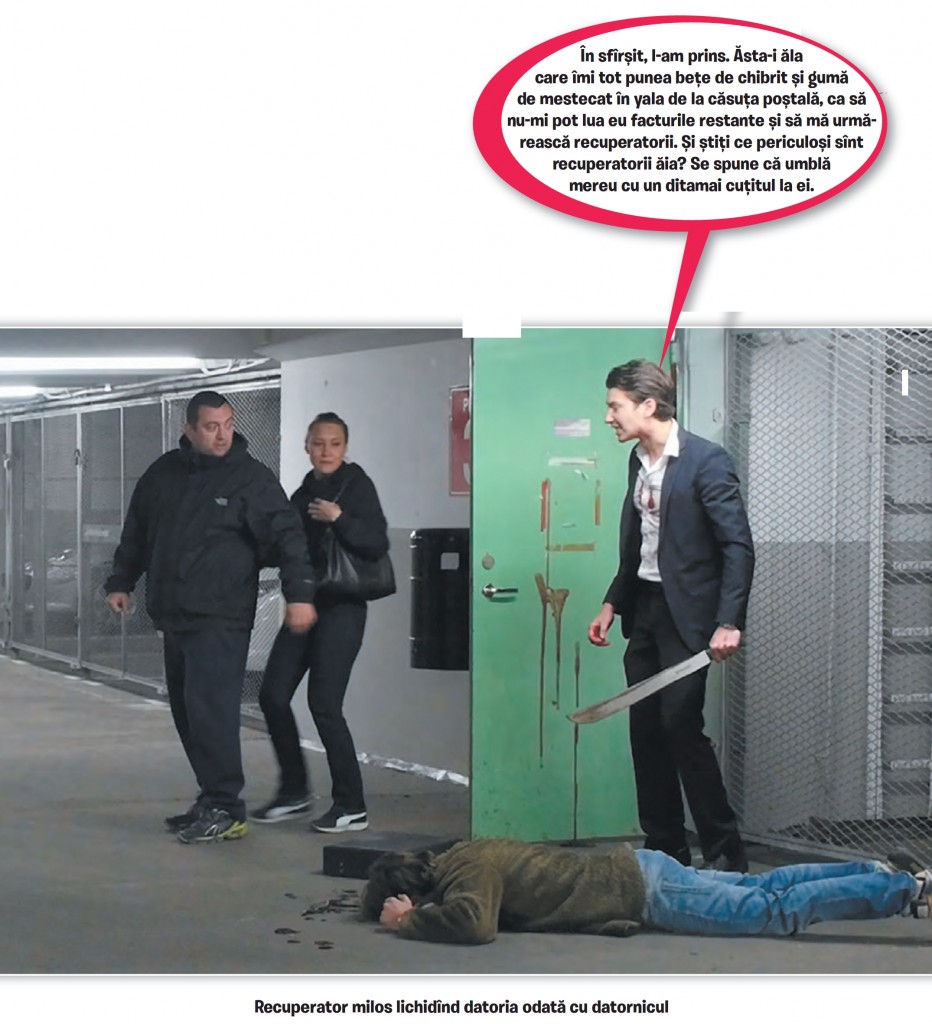

Băncile s-au trezit brusc și dureros din visare,

în același moment în care s-a aflat și aici de criza de pe piețele internaționale. Portofoliile erau pline de credite neperformante. În principal, credite fără garanții, precum cele de nevoi personale. Creditele imobiliare, cu ipotecă, încă nu erau o mare problemă pentru bănci, fiindcă, la o adică, se alegeau măcar cu imobilul ipotecat. Dar cu tona aia de credite date pe ochi frumoși, cu maximă inconștiență, ce faci? Ei bine, așa au început să prospere firmele de recuperare de credite. Astăzi, recuperatorii sunt deja celebri și au adus în pragul disperării mii de debitori, mai ales pe cei de bună credință, care chiar aveau de gând să-și plătească datoriile. Dar cât de legală a fost, în toți acești ani, acțiunea enervanților recuperatori de credite?

Legea nu le permitea recuperatorilor

să funcționeze precum niște executori judecătorești sau executori fiscali. De fapt, activitatea recuperatorilor de credite a fost mai tot timpul la limita legii și depășind cu mult limita bunului-simț. Băncile aveau două variante: să vândă creanțele, chiar și renunțând la 90% din valoarea lor, sau să externalizeze creanța lăsând recuperatorului doar un comision de administrare și o bonificație de succes în cazul recuperării integrale. Totuși, pentru a pune în aplicare executări silite, fie banca, fie recuperatorul ar fi avut nevoie de hotărâri judecătorești, care ar fi putut fi puse în aplicare doar de către executorii judecătorești. Ca și notarii, executorii judecătorești dau examen pentru a intra în breaslă, plătesc niște taxe și fac niște stagii. Mai mult, sarcina lor este de a respecta legea. Sarcina recuperatorilor, trasată de șefii lor, este doar de a recupera cât mai mult din datoria către bancă, fără prea mari remușcări legate de respectarea legii.

Dar statul român e grijuliu

cu instituțiile din sistemul financiar. Căci, teoretic, instituțiile financiare sunt, la rându-le, mai generoase cu bugetul de stat decât un amărât dotat doar cu salariul minim pe economie. Așa că statul, în marea lui înțelepciune și impulsionat de dragostea față de contribuabilii mari, a decis să mai taie din cheltuielile băncilor și ale firmelor specializate în recuperarea de creanțe. Astfel, în 2011, prin Legea 287, recuperatorii din bănci și cei din firmele de recuperare a creanțelor puteau deveni executori judecătorești la cerere. Exact, la cerere, fără susținerea vreunui examen, fără plata taxelor, fără nici o altă condiție.

Iar statul nu s-a oprit aici

cu generozitatea-i fără limite față de bănci, instituții financiare nebancare și angajații acestora. Odată cu schimbarea Codului Civil, s-au schimbat și condițiile în care se putea aplica prescripția în cazul unor datorii neplătite. Până la schimbarea Codului Civil, dacă un contract neonorat, fie cu o bancă sau cu o societate de telefonie mobilă, de exemplu, nu era depus la un executor judecătoresc în termen de trei ani de la momentul primei scadențe neonorate, intervenea prescripția. Băncile și companiile de telefonie mobilă au în portofoliu mii de dosare asupra cărora, de-a lungul ultimilor ani, a intervenit prescripția. Ei bine, statul le-a mai întins o mână de ajutor. Chiar dacă au angajați proști, neglijenți, dezinteresați și așa mai departe, băncile și alți creditori de același tip pot continua să ceară bani și după ce prescripția a intrat în vigoare. Pentru că, în conformitate cu articolul 2512 din noul Cod Civil, prescripția nu poate fi aplicată din oficiu și nu poate fi invocată decât de cel în favoarea căruia curge. Astfel, o bancă sau o altă instituție care descoperă prin dulapuri un dosar de prin 2007-2008, pe care nu l-a prezentat nici în instanță și nici nu l-a dus la vreun executor judecătoresc, poate acum, după atâta vreme, să-l ducă în fața unui judecător și să ceară rambursarea datoriei, chiar dacă aceasta s-a prescris. Dacă debitorul nu face contestație în termen de 15 zile, invocând prescripția, s-a lins pe bot, intrând din nou în malaxorul recuperatorilor și al executorilor de toate felurile.

Adevărul e că, oricât de egali spune Declarația Universală a Drepturilor Omului că ne-am fi născut, băncile și angajații lor lacomi sunt mai egali decât alții, având mereu de partea lor statul. Dacă nici hoțomanii nu s-ar mai ajuta între ei, din când în când, unde ar ajunge lumea asta?

{kind=link}

Va sugerez să priviti catre firma de executori Beja Leanca Magureanu, respectiv contractul cu CNADNR. Iar dacă vă pasioneaza, încercați de aflati care este rata solutionarilor favorabile date de ANPC consumatorilor. S-ar putea să constatați că instituția protejează companiile de consumatori. Succes!